Öneriler

Şirketin varoluş amacını açıkça ifade etmek ve sürdürülebilirlik stratejisini tanımlamak: Alanında önde gelen şirketler, sürdürülebilirlik hedeflerini kapsayan bir kurumsal amaç belirler ve bunu temel alarak bir kültür oluşturur. Net bir amaç beyanı; yöneticileri, direktörleri ve yatırımcıları şirketin öncelikleri etrafında birleştirir ve strateji ile sermaye kararları arasındaki bağlantıyı oluşturur. Rekabet konusunda avantaj yaratmak içinse endüstri standartlarına yakın olmaktan daha fazlası gerekir: şirketler, stratejik olarak farklılaşmalı ve taklit edilmesi zor yaklaşımlar geliştirmelidir.

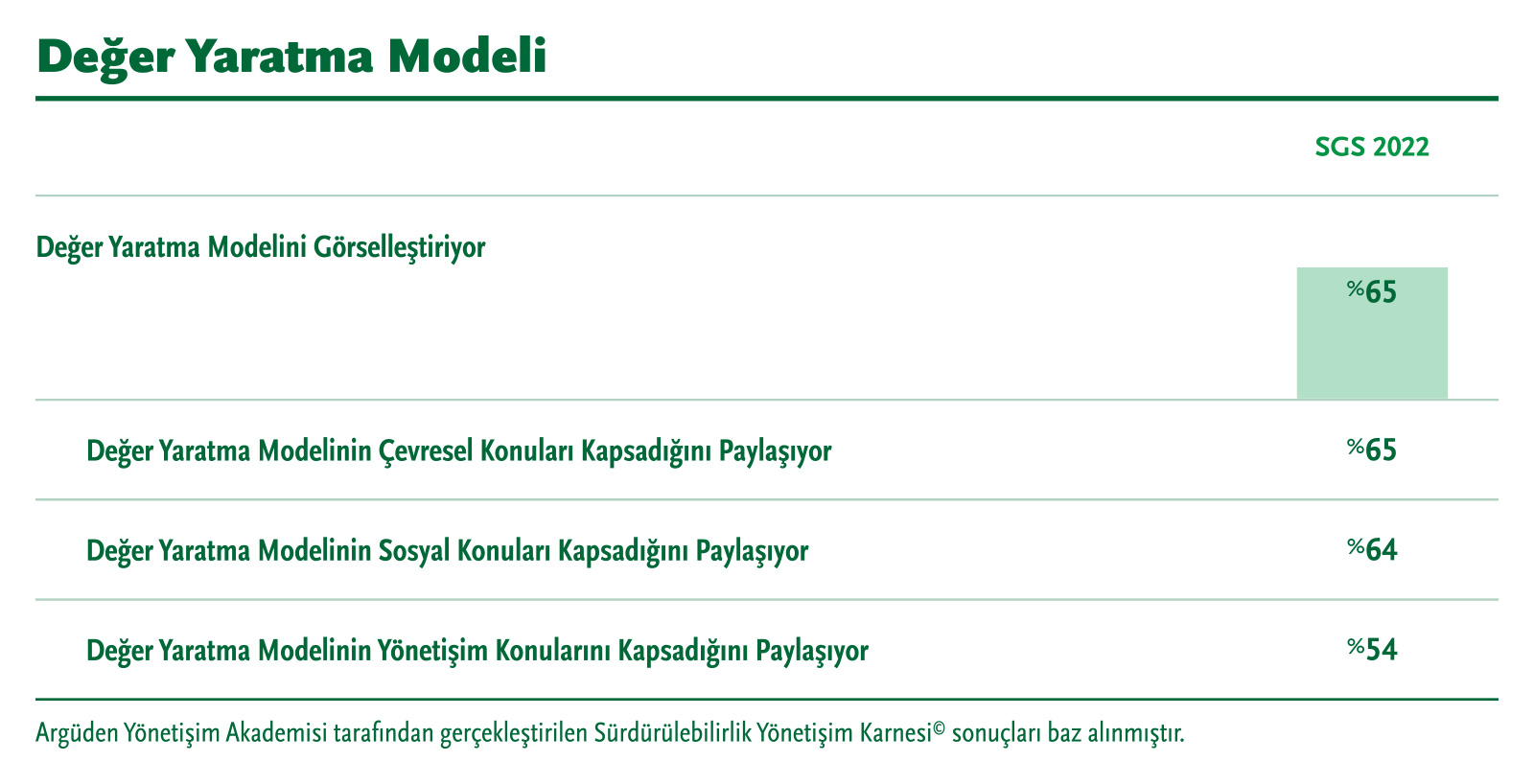

Bütünsel ve sürdürülebilir bir değer yaratma modeli tasarlamak: Değer yaratma modeli, bir şirketin uzun vadede yaratacağı değere ilişkin vizyonun temelini oluşturur. Şirketler, maddi ve maddi olmayan varlıklarını hem iç hem de dış paydaşları için değer yaratma ortamları olarak tanımlamalıdır. Bu varlıklar genel olarak finansal sermaye, üretilmiş sermaye, fikri sermaye, insan kaynakları, sosyal, ilişkisel ve doğal sermaye olarak sınıflandırılabilir. Bu düşünce biçimi, şirketin strateji hedeflerine ulaşma sürecinde farklı işlevlerin birbiriyle ilişkisini değerlendirmeyi gerektirir. Şirketler aynı zamanda girdilerin nasıl çıktı ve sonuçlara bağlandığını da göstermelidir.

İç ve dış paydaşlar için sonuçları ölçüp açıklamak: Yalnızca hissedarlar için değil, ilgili tüm iç ve dış paydaşlar için sonuçlar tanımlanmalı ve ölçümlenmelidir.

Entegre düşünce ve/veya raporlamayı benimsemek: Değer yaratma hakkında bütünsel bir bakış açısının en iyi örnekleri, Entegre Raporlama’yı benimsemiş şirketlerde bulunuyor. Entegre Raporlama, şirketlerin şu anda ve geleceğe dönük değer yaratma öyküsünü anlatmasına yardımcı olan bütünsel bir araç. Raporlama, aynı zamanda yatırımcılar ve diğer paydaşlarla olan yapıcı diyalogun temelini oluşturabilecek bir şeffaflık ve iletişim aracıdır.