Sürdürülebilir bir küresel ekonomi, uzun vadeli kârlılık ile etik davranış, sosyal adalet ve çevresel duyarlılığı birleştiren bir ekonomidir. Dünyanın bugünkü durumuna baktığımızda – iklim değişikliği, kirlenen su kaynakları, plastik atıklar, gelir adaletsizliği, cinsiyet eşitsizliği, yolsuzluk – kurumların sürdürülebilir kalkınma için sorumluluk üstlenmeleri ve harekete geçmeleri gerektiği açıktır.

Şirketlerin gerçek anlamda sürdürülebilir bir geleceğe katkı sağlayabilmeleri için sürdürülebilirliğe bakış açımızın kapsamını genişletmemiz gerekir. Sürdürülebilirlik, bir şirketin tüm potansiyel etkilerini içeren, olumlu ve olumsuz dış etkenleri karar alma süreçlerine dahil eden, dar görüşlü ve bencil olmaktan kaçınan karar alma süreçlerini gerektirir.

Şirketler:

- Değer zinciri boyunca ekonomik, çevresel, sosyal ve yönetişime ilişkin kazanımları da içerecek şekilde, bir şirketin nasıl değer yarattığına ilişkin finansal ölçülerin ötesinde kapsamlı bir bakış açısı benimsenmeli,

- Strateji ve hedef belirleme süreçlerine farklı zaman dilimleri entegre etmeli ve uzun vadeli bir bakış açısı benimsenmeli,

- Şirketin karar ve eylemlerinin doğrudan ve dolaylı etkilerini dikkate alınmalı,

- Tüm karar ve eylemlerinin mevcut ve gelecekteki tüm paydaşlar üzerindeki etkisini göz önünde bulundurarak daha kapsayıcı hale gelmeli,

- Değer zincirlerini ve ekosistemlerini yönetmek ve olumlu yönde etkilemek için sorumluluk almalı ve sürdürülebilirlik sorunlarını çözmek için yeni iş birliği imkanları yaratmalı.

Paydaşların güvenini kazanmak için şirketlerin tüm bu boyutlarıyla ve bütüncül bir şekilde şeffaf açıklama yapabiliyor olması gerekiyor. Bakış açımızı bir şirketin bugün ve gelecekte yaratabileceği tüm etkileri kapsayacak şekilde değiştirdiğimizde; ölçme, değerlendirme ve raporlama uygulamalarımızı da buna uygun olarak geliştirmemiz gerekir.

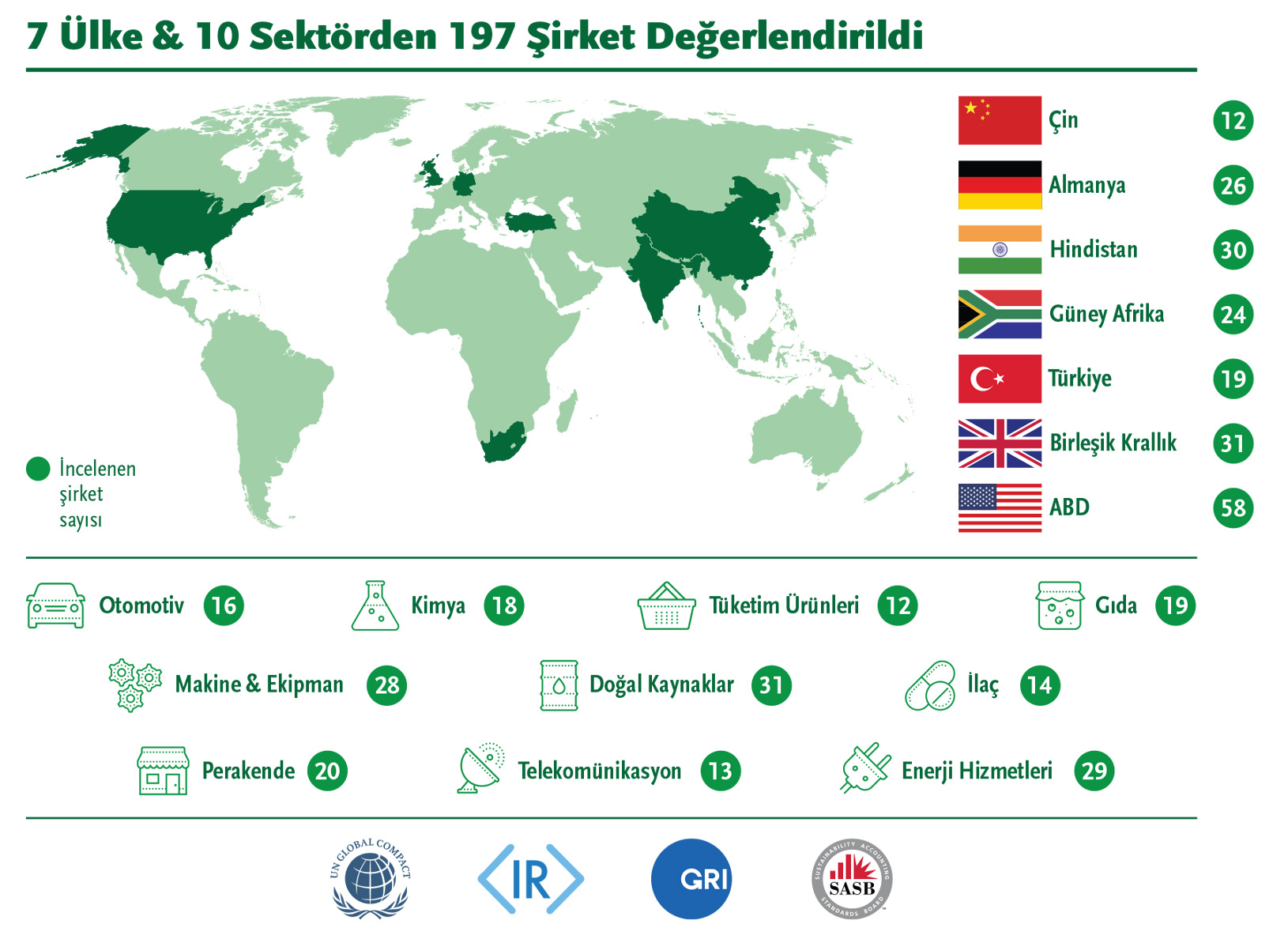

Bu yıl, kurumların birbirlerinden öğrenme süreçlerini hızlandırarak dünyanın durumunu iyileştirmeyi amaçlayan bir etki araştırması olan Sürdürülebilirlik Yönetişim Karnesi’nin 4. yılı. 2019’dan bu yana, 7 ülke ve 10 karşılaştırılabilir sektörden Sürdürülebilir Borsalar Girişimi’nin bir parçası olan 200 Küresel Sürdürülebilirlik Lideri’nin (KSL) kamuya açık verilerini takip ediyoruz. KSL’lerin sürdürülebilirlik çalışmalarına ilişkin yönetişim uygulamalarını nasıl gerçekleştirdiklerini belirlemek ve en iyi uygulama örneklerini paylaşmak için faaliyet ve sürdürülebilirlik raporlarını bir ‘yönetişim merceği’ altında inceliyoruz. Aşağıda bu yılın sonuçlarının özetini bulabilirsiniz:

Sürdürülebilirlik Yönetişim Karnesi©

Sorumlu Yönetim Kurulları

Sürdürülebilirlik Performansı

Sürdürülebilirlik Yolculuğu

Temel Sonuçlar

-

Sorumlu yönetim kurulları oluşturulması ve sürdürülebilirlik için etkili yönetişim mekanizmalarının kurulması:

Yönetim kurulları şirketin odağını belirler. Bu nedenle şirkete yön verilmesi ve hem şirket hem de ekosistem için uzun vadede sürdürülebilir değer yaratımının sağlanmasında Yönetim Kurullarında Liderlik kilit öneme sahiptir. Sorumlu Yönetim Kurulları, sürdürülebilirlik konularının şirketin stratejisine entegre edilmesi ile şirket politika ve uygulamalarına dâhil edilmesini sağlar. Bunlar ise doğru yönetişim mekanizmalarının (yönlendirme ve gözetim) belirlenmesi, yönetim kurulunun sürdürülebilirlik çalışmalarına öncülük edecek yapı ve becerilere sahip olmasının sağlanması ve yönetimi uzun vadede sürdürülebilir değer yaratmaya teşvik etmek için yönetici primlerinin sürdürülebilirlik göstergeleri ile ilişkilendirilmesi ile elde edilebilir.

YETKİNLİK MATRİSİ: Yetkinlik Matrisi yayımlayan Küresel Sürdürülebilirlik Liderleri SGS 2019’da %26 iken SGS 2022’de %60’a yükseldi, şirketlerin %48’i sürdürülebilirliği yetkinlik matrislerinde bir yetkinlik olarak listeliyor.

YÖNETİCİ ÜCRET VE PRİMLERİ: Sürdürülebilirlik Kilit Performans Göstergeleri (KPG) ile bağlantılı yönetici ücret ve primi dağıtan şirketler SGS 2020’de %29 iken, SGS 2022’de %48'e yükseldi.

YÖNETİM KURULU YÖNLENDİRME VE GÖZETİMİ: Küresel Sürdürülebilirlik Liderleri’nin tamamı öncelikli konularda çevresel, sosyal ve yönetişimle ilgili politikalar benimsiyor. Bu KSL’leri sürdürülebilirlik ile ilgili risk ve fırsatları değerlendirmek için bünyelerinde gözetim yapıları ve yönetim kurulu komiteleri oluşturmuş. Son üç yılda, KSL’lerin bağımsız denetimlerinin sürdürülebilirlik konularını kapsama oranı yaklaşık %80 iken, tedarik zincirini kapsama oranı SGS 2019’da %23’ten SGS 2022’de %58’e yükseldi.

-

Şirket, tedarik zinciri ve ekosistemin sürdürülebilirlik üzerindeki etkisinin doğru hedef belirleme ve performans konusunda şeffaflıkla yönetilmesi:

Ancak ölçülen performans iyileştirilebilir. Bu sebeple, sürdürülebilirlik performansını ölçmek ve çevresel, sosyal ve yönetişim ile ilgili önemli konuları strateji ve faaliyetler ile entegre etmek kritik önem taşır. Raporlama, önemli çevresel, sosyal ve yönetişimle ilgili alanları kapsamalı; hedeflere, sonuçlara ve sonuç değerlendirmelerine yönelik kanıt sunmalı ve bir öğrenme döngüsü oluşturmalıdır (eğilimler ve kıyaslamayla). Parçalar yerine bütünü raporlamaya yönelik (kısa ve uzun vade, tüm ilgili çevresel, sosyal ve yönetişimle ilgili konular, tedarik zinciri ve ekosistem, bireysel ve küresel hedefler) bir zihniyet değişimi gerçekleşmelidir. Raporlamanın kapsamı, tüm çalışanları, coğrafyaları, tedarik zincirini ve ekosistemi içerecek şekilde tasarlanmalıdır. Bu yönde hedeflerin daha dikkatli belirlenmesi, karar verme ve (en azından sektör düzeyinde) raporlama çerçevelerini standartlaştırma açısından yatırımcılardan düzenli geri bildirim alınması ve önemi konuların şirketler tarafından ölçümlenmesi gerekir.

KİLİT PERFORMANS GÖSTERGELERİ, HEDEFLER, SONUÇLAR, SONUÇ DEĞERLENDİRMELERİ: Araştırmamızda şirketlerin çevresel, sosyal ve yönetişim ile ilgili belirli kategorilere yönelik şirket politikası, kilit performans göstergeleri, hedef–sonuç paylaşımı ve sonuç değerlendirmesi ortaya koyup koymadığını değerlendirdik. Bulgularımıza göre daha dikkatli hedef belirlemeye ihtiyaç duyulmakla birlikte KSL’lerin %98’inden fazlası Çevresel, Sosyal ve Yönetişim konularında raporlama yapıyor. KSL’lerin %87’si çevresel konular (öncelikle iklim değişikliği olmakla birlikte su, atık, biyoçeşitlilik gibi alt başlıklar için önemli bir gelişme alanı bulunuyor), %82’si yönetişim (öncelikle yönetici tazminatı) ve %66’sı sosyal sürdürülebilirlik konuları (çeşitlilik, sağlık ve güvenlik dahil tüm alt başlıklar için %50’den az) için hedefler belirliyor.

SONUÇ RAPORLAMA KAPSAMI: Sürdürülebilirlik yönetimi, bir şirketin tedarik zinciri ve yaşam döngüsü boyunca tüm ürün portföyü ve tüm faaliyetlerinin etkisini yönetme sorumluluğunu üstlenmesini gerektirir. Küresel Sürdürülebilirlik Liderleri’nin %87’si kurumları için sürdürülebilirlik hedeflerini paylaşırken (SGS 2020: %76), sadece %40’ı tedarik zinciri için hedeflerini paylaşıyor (SGS 2020: %29).

EKOSİSTEMDE SÜRDÜRÜLEBİLİRLİK: Şirketler, uzun vadeli başarı için yalnızca kendi faaliyetlerine değil, aynı zamanda bulundukları ekosistemi yönetmeye dair de daha fazla sorumluluk üstlenmelidir. Sürdürülebilir Kalkınma Amaçları (SKA) ile strateji uyumu SGS 2020’de %73’ten SGS 2022’de %88’e yükselmiş ve SKA’lara ilişkin sonuç paylaşımı %58’den %82’ye ulaşmıştır. Gelecekte hayal ettiğimiz dünyaya erişmek için vergilendirme, teşvik ve regülasyon sistemlerinde kapsamlı değişiklikler gerekiyor. Bu sistem değişikliğinin gerçekleşmesi için hızlı hareket etmek ve ilerlemenin ölçeğini büyütmek adına Küresel Sürdürülebilirlik Liderleri öncü rol almalıdır. Eğer hedef 2030 yılına kadar küresel hedeflere erişmek ise şirketler, hedef belirlemek için harekete geçmeli, olası sonuçları ölçmeli ve iş birliğinin ölçeğini büyütmek için ortaklıklar kurmalıdır. Bulgularımıza göre, KSL’lerin yalnızca %57’si SGS 2022’de SKA’lara ilişkin hedefler belirlemiş olup, bu oran SGS 2021’deki %50’ye kıyasla küçük bir artış göstermiştir.

-

Sürdürülebilirlik yönetimi için amaç odaklı, paydaş merkezli bir model oluşturulması ve sürdürülebilirlik yolculuğu boyunca sürekli öğrenme zihniyetinin benimsenmesi:

Günümüz dünyasında bir şirketin toplumsal güveni kazanması sorumlu liderlik gerektirir. Sürdürülebilirlik çalışmalarını aktif olarak yöneten şirketler hem kendilerine hem de topluma yarar sağlar. Sürdürülebilir Kalkınma Amaçları’na erişmek için çok katmanlı, uzun vadeli bir sürecin kurulması ve paydaşların iş birliği yapması gerekiyor. Şirketler, sürdürülebilirlik yaklaşımlarını kurgularken daha paydaş merkezli bir yaklaşım benimsemeli ve bakış açılarını, ekosistemleri ve uzun vadeli etkiyi de kapsayacak biçimde genişletmelidir.

DEĞER YARATMA MODELİ VE AMAÇ: Değer yaratma modelleri, şirketlerin amacını tanımlar ve uzun vadeli değer yaratma vizyonlarının temelini oluşturur. Lider şirketler, hedeflerini sürdürülebilirlik amaçlarını kapsayacak şekilde belirlemekte ve bu amaç etrafında güçlü bir kültür inşa etmektedir. Net ifade edilen bir kurumsal amaç, yönetim kurulunu, şirket yönetimini ve yatırımcıları şirketin öncelikleri doğrultusunda bir araya getirir, şirket stratejisi ve yatırım kararları arasında ilişkilendirme yapılmasını sağlar. Bulgularımıza göre KSL’lerin %65’i görsel ve bütünsel bir değer yaratma modeli ortaya koymaktadır. Değer yaratma konusunda bütünsel düşünmenin en iyi örnekleri Entegre Raporlamayı benimseyen şirketlerde görülür.

PAYDAŞ KATILIMI VE ÖNEMLİLİK: Paydaş katılımı, şirketlerin 21. yüzyılda toplum nezdinde “sosyal kabul görerek” var olması için en önemli gereksinimlerden biridir. Lider şirketler, paydaşlarına yönelik uzun vadeli ve bütünsel bir bakış açısına sahiptir. Bu bakış açısı, lider şirketlerin dış paydaşlara da (çevre, tedarik zinciri, toplumlar) hitap etmesini ve paydaşlarını çevresel, sosyal ve yönetişim ile ilgili önemli konuların tanımlanma sürecine katabilmesini sağlar. Önemlilik değerlendirmesi, şirketlerin bu tanımlama sürecinde anlamlı ilerleme kaydetmesi ve kaynaklarını verimli kullanması adına şirketin kendisi ve paydaşları için uzun vadeli değer üretmesi noktasında öncelikli alanlara odaklanmasını sağlar. Şirket için önemliliğin yanı sıra paydaşlar için de önemliliğin değerlendirildiği bir önemlilik matrisi yayımlamak; yöneticiler, yatırımcılar ve diğer paydaşları kısa ve uzun vadede önemli olan unsurlar konusunda birbiriyle uyumlu hâle getirmek için iyi bir iletişim aracıdır. SGS 2020’de KSL’lerin yalnızca %46’sı önemlilik matrisi yayımlarken, SGS 2022’de KSL’lerin %62’si önemlilik matrisi yayımlamıştır.

TEDARİK ZİNCİRİNDE SÜRDÜRÜLEBİLİRLİK: Birçok şirketin sürdürülebilirlik ile ilgili karşılaştığı en büyük riskler ve fırsatlar, tedarik zincirinde yer alır. Bu nedenle şirketler, sürdürülebilirlik etkisi konusunda anlamlı bir ilerleme kaydetmek için tedarik zincirlerinin gelişimine yatırım yapmalı, standartları belirlemeli ve riskleri yönetmelidir. Bu süreçler, söz konusu şirketlerin alım gücünü kullanarak tedarikçileriyle temel sürdürülebilirlik konularında teşvik, denetim, iş birliği, karşılaştırmalı değerlendirme ve öğrenme olanakları gibi yöntemlerle etkileşimini de içerebilir. Tedarikçi denetim sürecinde sürdürülebilirlik konularının kapsamı SGS 2020’de %75 iken SGS 2022’de %85’e ulaşmış ve tedarik zinciri denetim sonuçlarının sürdürülebilirlik konusuna ilişkin verileri SGS 2020’de %43’ten SGS 2022’de %61’e yükselmiştir. Gelişme kaydedilmesine rağmen, tedarik zincirinde bağımsız denetimin güçlendirilmesi ve sonuçlar ile ilgili daha fazla şeffaflık sağlanabileceği görülüyor.

ÖĞRENME VE GELİŞME: Sürdürülebilirlik bir yolculuktur. Bu yolculuğun kalitesini artırmak için öğrenme ortamı ve zihniyeti esastır. Bu nedenle uzun vadede sürdürülebilir bir ilerleme sağlamak için şirketler, sürekli gelişmeye elverişli bir öğrenme döngüsü ve ölçülebilir göstergelerin (karşılaştırmalı değerlendirme, eğilimler) bulunduğu bir öğrenme ortamı oluşturmalıdır. Süreç ve sonuçlardan çıkarılan dersler, karar verme süreçlerini iyileştirmek, yetkinlik açıklarını kapatmak ve gerekli zihniyet değişikliklerini gerçekleştirmek için kullanılmalıdır. Söz konusu zihniyet değişiklikleri, eğitimler ve sürdürülebilirlik uygulamaları yoluyla şirketin yürüttüğü süreçlere entegre edilmelidir. Ek olarak yetkinlik geliştirmeye yönelik eğitimler ve fırsatlar, tüm coğrafyalardaki çalışanları, tedarik zincirini ve faaliyet gösterilen toplumları kapsamalıdır. KSL’lerin %96’sı SGS 2022’de (çoğunlukla sağlık ve güvenlik, yetenek geliştirme ve çeşitlilik eğitimi olmak üzere) sosyal sürdürülebilirlik eğitimi ve %78’i (çoğunlukla uyumla ilgili) yönetişim eğitimi gerçekleştirdiğini bildirmiştir. Tüm KSL’lerin yarısından azı çevresel sürdürülebilirlik eğitimi düzenlediğini belirtmiştir (KSL’lerin %20’sinden azı iklim değişikliği de dahil olmak üzere en az bir çevresel alt başlıkta eğitim düzenlediğini bildirmiştir).