İyi Uygulama Örnekleri

Öneriler

Yönetim kurulunun sürdürülebilirlik hakkındaki sorumluluklarını tanımlamak: Önemli konuların gözetimi için yönetim kurulları, sürdürülebilirlik ile ilgili sorumluluklarını tanımlamalıdır. Bu tanım, kurulun sürdürülebilirlik konularının gözetim kapsamını açıkça belirlemeli, şirketin öncelikli sürdürülebilirlik konularına daha fazla yer vermeli, iş stratejileri ve öncelikleri birbirleriyle ilişkilendirmeli ve şirketin risk yönetimi sistemleriyle entegrasyon için bir çerçeve sağlamalıdır.

Resmi yapılar oluşturarak yönetim kurulunun çevresel, sosyal ve yönetişim ile ilgili konuları düzenli olarak gözden geçirmesini sağlamak: Çevresel, sosyal ve yönetişim ile ilgili konuların düzenli olarak gözden geçirilmesi, yönetim kurulunun önceliği olmalıdır. Bu süreçte sürdürülebilirlik risklerini ve risk yönetim planlarını ele almak için yönetim kurulları, yeterli zaman ve kaynak ayırmalıdır. Küresel Sürdürülebilirlik Liderleri, sürdürülebilirlik konularına yeterli özeni göstermek ve temel konu başlıklarını yönetim kurulunun tamamına sunmak için genelde ayrı yönetim kurulu komiteleri oluşturuyor. Sürdürülebilirlik komitesinin ilk rolü, zaman içinde sistemin temellerini atmaktır. Çünkü sürdürülebilirlik, iş modelinin bir parçası hâline geldikçe, inovasyon ve yatırıma bağlı olarak özelleşen konu başlıkları nedeniyle sistemin yapısı değişebilir.

Şirket organizasyonu boyunca kademeli olarak sürdürülebilirlik ile ilgili sorumluluk aşılamak: Sürdürülebilirlik ve iyi yönetişimde tepeden inme bir yaklaşım, organizasyon şemasında aşağıdan yukarı yayılan, çevresel, sosyal ve yönetişim ile ilgili konular etrafında toplanan ve farklı fonksiyonlar, bölümler ve iş kollarında tutarlı bir şekilde uygulanan bir yaklaşım tarafından desteklenmediği sürece etkili olmaz.

Risklere ve fırsatlara odaklanmak: Yönetim kurulu ayrıca yönetici kesiminin sürdürülebilirlik ile ilgili konularda risk ve fırsat tanımlama süreçlerinde yeterli gözetim sağlamalıdır. Strateji, düzenleyicilere ve yasalara ilişkin sorumluluklar, ürün geliştirme ve fiyatlandırma, verileri kamuyla paylaşma, itibar ve yönetimin eylem planı, bu süreçteki tanımlama alanlarına örnektir. Gözetim sürecinde yönetim kurulunun dışarıdan uzmanlara sınırsız erişimi sağlanmalıdır.

Bilgi kalitesi, karar kalitesini belirler: Yönetim kuruluna sadece finansal veriler değil, aynı zamanda şirketin itibarı ve fikir sermayesi miktarına ilişkin bilgiler de sunulmalıdır. Ayrıca kaliteli karar verme süreçleri için tedarikçiler, müşteriler, çalışanlar ve içinde faaliyet gösterilen toplumun memnuniyetini ölçmek de gerekir. Bu tür bilgiler, genelde şirketin gelecekteki değeri ve yönetim kurullarının idari sorumluluklarını yerine getirmesinde etkilidir. Yönetim kuruluna sunulan bilgi akışı; güncel, gerekli bağlam dâhilinde, zamanında, dengeli ve kapsamlı olmalıdır.

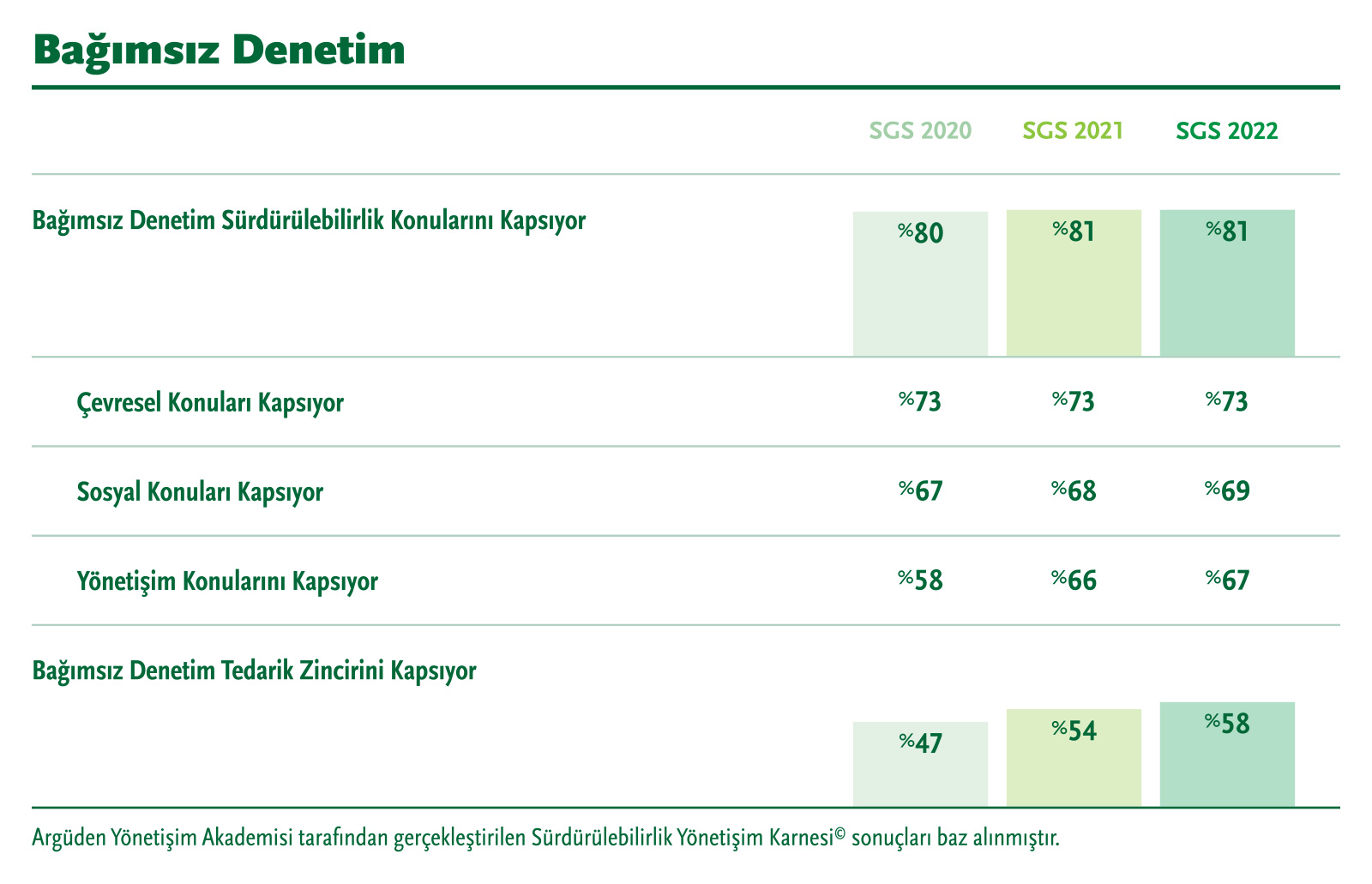

İç ve bağımsız denetimin tüm önemli çevresel, sosyal ve yönetişim konularını, tedarik zincirini ve coğrafyaları kapsamasını sağlamak: Yönetim kurulları, gözetim sorumluluklarını yerine getirmek için iç ve dış denetim organları, düzenleyici kurumlar, sigortacılar veya üçüncü şahıs danışmanlar tarafından şirketin sürdürülebilirlik konuları hakkında güncel öneri ve bulgularla beslenmelidir. İç denetim, uygulamaları iyileştirmek ve danışmanlık rolünü gerçekleştirmek için hem iş süreçlerine hem de finansal konulara odaklanmalıdır. İç denetim organının yönetim kuruluna doğrudan erişimi olmalıdır. Denetim Komitesi tüzüğü, uyum ve sürdürülebilirlikle ilgili konuları kapsamalıdır. Sürdürülebilirlik konularında etkili bir gözetim sağlamak için yönetim kurulları, bağımsız üçüncü şahıs incelemelerinin çevresel, sosyal ve yönetişim ile ilgili konuları kapsadığından emin olmalıdır.

Yönetim kurulunu değerlendirmek, değerlendirmeye çevresel, sosyal ve yönetişim ile ilgili konuları entegre etmek ve sonuçları paylaşmak: Direktörleri ve yöneticileri sürdürülebilirlik konularından kaynaklanan yükümlülüklere karşı korumak için yönetici sorumluluk sigortası paketinin yeterliliğinin değerlendirilmesi, yönetim kurulu tartışma gündeminde yer almalıdır. Sigorta şirketlerinin önerilerini sürdürülebilirlik planlarına dâhil ederek ve sürdürülebilirlik konularında yönlendirme ve gözetim yaklaşımını ve etkinliğini değerlendiren düzenli bir öz değerlendirme çalışması yaparak yönetim kurulları, kendi operasyonları için bir öğrenme ve devamlı iyileştirme süreci oluşturmalıdır. Birçok şirket, kapsamlı ve objektif bir öz değerlendirme sürecinin yürütülmesine yardımcı olmak için bağımsız üçüncü şahıs uzmanlara başvurmaktadır.